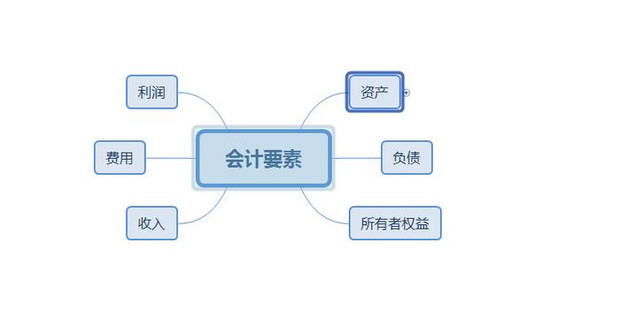

會計要素的分類是會計準則體系的核心概念之一。根據國際會計準則(IFRS)和美國會計準則(US GAAP)的規定,會計要素主要分為資產、負債、所有者權益、收入和費用五大類。這些會計要素在財務報表中起著重要作用,反映了企業經濟實體的財務狀況和經營績效。

資產是指企業擁有的具有經濟價值的資源,包括現金、存貨、固定資產等。資產反映了企業的資源積累和運營能力,對企業的經營和發展起著關鍵作用。負債代表企業對外部實體的經濟責任和義務,包括應付賬款、債務等。負債的存在使得企業有義務履行未來支付的債務,也是企業經營的重要組成部分。

所有者權益是指企業所有者對企業凈資產的所有權,包括股本、留存收益等。所有者權益是企業的實際所有者所享有的權益,代表了企業對所有者的回報。收入是企業在銷售商品、提供勞務等過程中獲取的經濟利益,反映了企業創造價值的能力。費用是企業在生產經營活動中發生的資源使用所產生的經濟減少,反映了企業經營成本和開支。

與會計要素的分類相比,賬戶分類主要指的是將企業交易和事務按照特定的類型和性質進行分類,在會計科目的基礎上進一步細分。賬戶分類包括資產類賬戶、負債類賬戶、所有者權益類賬戶、收入類賬戶和費用類賬戶。企業在進行會計核算和記錄時,需要將交易和事件按照賬戶分類規則進行分類和歸納,以便于編制財務報表和進行財務分析。

可以看出,會計要素的分類強調的是財務報表中的基本要素和核心概念,包括企業的資產、負債、所有者權益、收入和費用。而賬戶分類則是在這些基本要素的基礎上,將具體的交易和事件按照賬戶規則進行分類和記錄,是會計核算和報表編制的重要工具。

會計要素的分類和賬戶分類在會計準則體系中各具重要意義,是財務會計和管理會計的基礎,幫助企業及時準確地記錄和報告財務信息,為企業管理、投資和決策提供重要參考。

還沒有評論,來說兩句吧...