無形資產會計準則是指規定企業如何正確記錄、報告和披露無形資產的會計規定。無形資產是指無形形式存在的資產,如專利、商譽、軟件、品牌、版權等,這些資產雖然無法觸及或看到,但具有一定的價值和可以為企業帶來未來經濟利益。

在會計準則中,無形資產通常被區分為兩類:可辨認無形資產和不可辨認無形資產。可辨認無形資產是指能夠被單獨識別和區分的無形資產,如專利和商標等;而不可辨認無形資產則是指不能被單獨識別的無形資產,如企業文化和員工技能等。

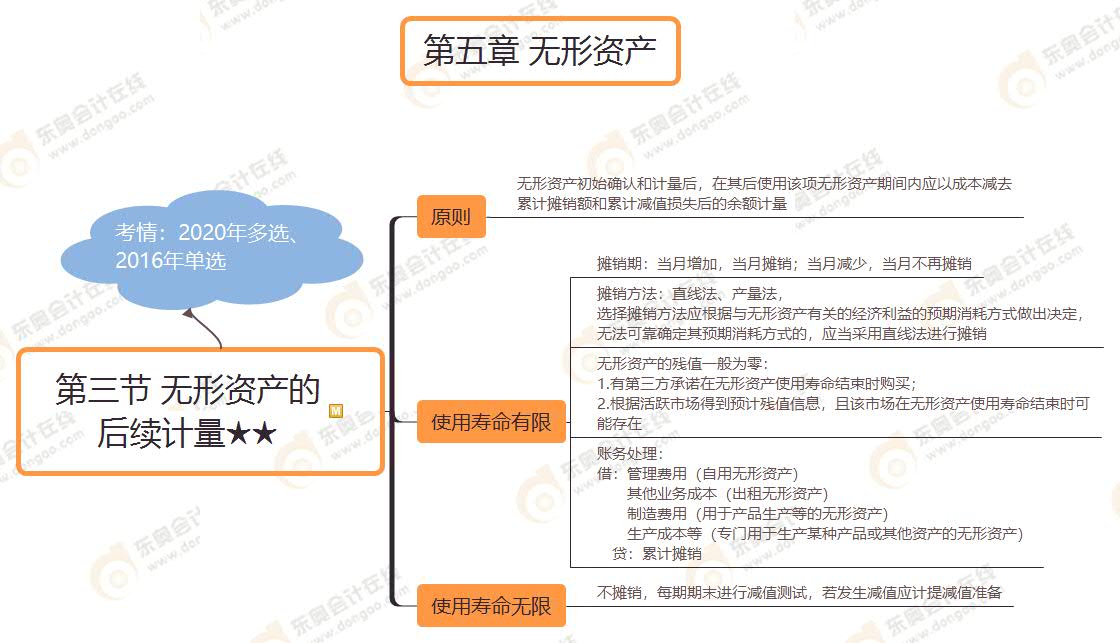

針對無形資產的會計處理,一般遵循以下幾個原則:

無形資的確認原則。企業在確定是否應該確認某項資產為無形資產時,需要考慮該資產是否滿足無形資產的定義,是否具有可靠的價值和預期未來經濟利益。

無形資產的披露原則。企業需要按照會計準則的要求,在財務報表中清晰、準確地披露無形資產的種類、價值、減值準信息,以便投資者和其他利益相關者了解企業的財務狀況。

最后,無形資產的攤銷和減值處理原則。根據會計準則的規定,企業需要按照一定的攤銷方法將無形資產的成本分攤到相關期間,并定期進行減值測試,以確認資產價值是否受到影響。

無形資產會計準則對企業的財務管理和決策起著重要的指導作用,幫助企業正確處理和披露無形資產相關信息,保障了財務報表的真實、公正和全面。

還沒有評論,來說兩句吧...