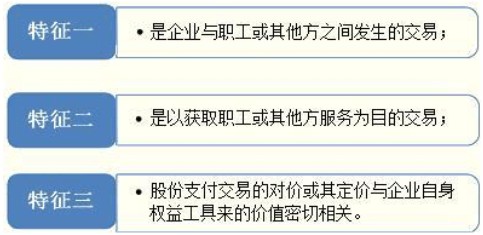

股份支付會計是一種企業用其股份(股權)支付給員工或其他方的一種常見形式,也被稱為股權支付會計處理。這種支付方式在吸引和激勵員工、管理層或其他利益相關方方面起著關鍵作用,能夠忠實反映企業與其股東之間的利益關系。在進行股份支付會計處理時,企業需要遵循一定的會計準則和標準,以確保相關交易的透明度和合規性。

股份支付會計涉及的主要對象包括員工、管理層或其他利益相關方。企業通過發行股份的方式向這些方提供激勵,激勵他們為企業的長期發展和利益最大化做出貢獻。這種激勵機制有助于提高員工的工作積極性和忠誠度,進而促進企業的可持續發展。

股份支付會計處理涉及的會計準則和標準有一定的要求。一般來說,企業在進行股份支付時,需要根據相關的會計原則和準則,合理確定股份支付的金額和期限,并將其納入企業的財務報表中。這有助于投資者和其他利益相關方了解企業的財務狀況和經營績效。

股份支付會計處理也需要考慮到股份支付的計量和確認。企業需要根據股份支付的公允價值確定相關的成本,并在特定的時間點確認這些成本。同時,企業還需要評估股份支付的可行性和合理性,以確保其不會對企業的財務狀況造成不利影響。

股份支付會計還涉及到股份支付的分類和披露。企業需要將股份支付作為一種特殊的財務交易分類,并在財務報表中明確披露相關信息,以便投資者和其他利益相關方能夠清晰地了解企業與員工或管理層之間的交易情況。

在實際操作中,企業在進行股份支付會計處理時,需要注意以下幾點:

確保遵守相關的法律法規和會計準則。企業在進行股份支付時,需要遵循當地的法律法規和國際會計準則,確保股份支付的合法性和合規性。

建立完善的內部控制制度。企業需要建立健全的內部控制制度,確保股份支付會計處理的準確性和可靠性,防范潛在的風險和錯誤。

再者,加強對股份支付的監督和審計。企業應當定期對股份支付進行審計和監督,確保相關交易的真實性和合規性,維護企業和利益相關方的合法權益。

股份支付會計是企業與員工或其他利益相關方之間重要的財務交易形式,具有重要的激勵和激勵作用。企業在進行股份支付會計處理時,需要遵循相關的會計準則和標準,確保交易的透明度和合規性。只有這樣,企業才能有效地利用股份支付激勵機制,提升企業的競爭力和盈利能力。

股份支付的會計處理

股份支付的會計處理為:1、企業以權益結算的方式授予員工股份時:借:管理費用貸:資本公積——股本溢價2、企業以現金結算的方式授予員工股份時:借:管理費用貸:應付職工薪酬——股份支付3、企業期末結轉本年利潤時:借:本年利潤貸:管理費用若企業以權益結算的方式授予員工股份時,應對授予的期權采用期權的公允價值計量,對授予限制性股票采用股票的公允價值計量。 若企業以現金結算的方式授予員工股份時,應按授予日企業承擔負債的公允價值計量,并在結算前的每個資產負債表日和結算日對負債的公允價值重新計量,然后將其變動計入損益。

股份支付的會計處理是怎樣的

(一)以權益結算的股份支付:

1.授予日,

(1)立即可行權的股份支付,賬務處理是,

借:管理費用,

貸:資本公積—股本溢價【按授予日權益工具的公允價值】。

(2)除了立即可行權的股份支付外,在授予日均不做會計處理。

2.在等待期內的每個資產負債表日,賬務處理是,

借:管理費用等科目,

貸:資本公積—其他資本公積【以授予日公允價值為基礎計量】。

3.可行權日之后,對于權益結算的股份支付,在可行權日之后不再對已確認的成本費用和所有者權益總額進行調整。

4.行權日,賬務處理是,

借:銀行存款,

資本公積—其他資本公積(等待期內的),

貸:股本,

資本公積—股本溢價。

(二)現金結算的股份支付:1.授予日,(1)立即可行權的股份支付,賬務處理是,

借:管理費用,

貸:應付職工薪酬【按授予日企業承擔負債的公允價值,并在結算前的每個資產負債表日和結算日對負債的公允價值重新計量,將其變動計入損益。】

(2)除了立即可行權的股份支付外,在授予日均不做會計處理。

2.在等待期內的每個資產負債表日,賬務處理是,

借:管理費用等科目,

貸:應付職工薪酬【以每個資產負債表日公允價值為基礎計量】。

3.可行權日之后,對于現金結算的股份支付,企業在可行權日之后不再確認成本費用,公允價值的變動應當計入當期損益(公允價值變動損益),賬務處理是,

借:公允價值變動損益,

貸:應付職工薪酬【以資產負債表日公允價值為基礎計量】。

4.行權日,賬務處理是,

借:應付職工薪酬,

貸:銀行存款。

股份支付的會計處理怎么做

一、權益結算的股份支付,授予日,

(1)立即可行權的股份支付,

借:管理費用,

貸:資本公積—股本溢價【按授予日權益工具的公允價值】。

(2)除了立即可行權的股份支付外,在授予日均不做會計處理。

3.在等待期內的每個資產負債表日,

借:管理費用等,

貸:資本公積—其他資本公積【以授予日公允價值為基礎計量】。

4.行權日,

借:銀行存款,

資本公積—其他資本公積(等待期內的),

貸:股本,

資本公積—股本溢價。

二、現金結算的股份支付,授予日,

(1)立即可行權的股份支付,

借:管理費用,

貸:應付職工薪酬。【按授予日企業承擔負債的公允價值,并在結算前的每個資產負債表日和結算日對負債的公允價值重新計量,將其變動計入損益。】

(2)除了立即可行權的股份支付外,在授予日均不做會計處理。

2.在等待期內的每個資產負債表日,

借:管理費用等,

貸:應付職工薪酬【以每個資產負債表日公允價值為基礎計量】。

3.可行權日之后,對于現金結算的股份支付,企業在可行權日之后不再確認成本費用,公允價值的變動應當計入當期損益(公允價值變動損益)。

借:公允價值變動損益,

貸:應付職工薪酬。

4.行權日,

借:應付職工薪酬,

貸:銀行存款【以資產負債表日公允價值為基礎計量】。

")

還沒有評論,來說兩句吧...