小規模營改增會計分錄 (營改增賬務處理)

小規模納稅人是指納稅期間的銷售額或應稅服務承包費不超過每年納稅人。根據營改增政策,小規模納稅人也需要進行營業稅向增值稅的過渡,需要按照一定的規定進行會計分錄和賬務處理。

在小規模營改增的會計分錄中,主要涉及到兩個方面的內容:銷售服務、購買商品。下面將分別對這兩個方面的會計處理進行詳細分析。

銷售服務

對于小規模納稅人銷售服務的會計分錄,一般包括以下步驟:

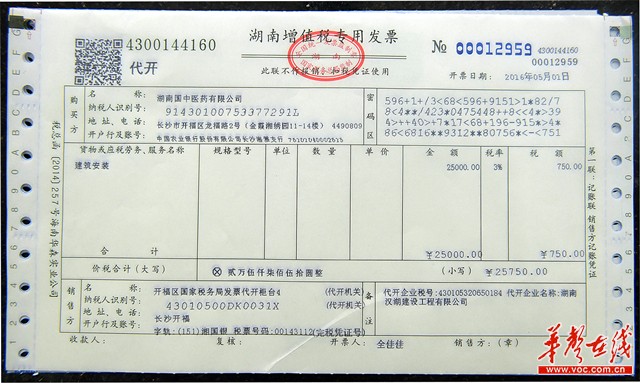

- 小規模納稅人銷售服務后首先需要計算銷售額。銷售額 = 銷售收入 - 銷售成本。

- 根據銷售額計算增值稅。增值稅 = 銷售額 × 3%。

- 確認應收款。應收賬款 = 銷售額 + 增值稅。

- 在發票開具后確認憑證。應收賬款 貸,銷售收入 借。

通過以上步驟,小規模納稅人準確記錄銷售服務的會計分錄,確保符合稅收政策的規定。

購買商品

對于小規模納稅人購買商品的會計分錄,一般包括以下驟:

- 小規模納稅人購買商品后,需要計算購買額。購買額 = 購買商品金額。

- 根據購買額計算進項稅額。進項稅額 =額 × 3%。

- 確認應付賬款。應付賬款 = 購買額 + 進項稅額。

- 在收到發票后確認憑證。應付賬款 借,購買商品 借,進額 貸。

通過以上步驟,小規模納稅人可以準確記錄購買商品的會計分錄,確保稅款的合規性。

小規模營改增的計分錄對于納稅人來說是一個重要的財務管理環節。正確處理會計分錄可以幫助納稅人準確記錄納稅信息,規避稅收風險,確保企業的財務良好運轉。

還沒有評論,來說兩句吧...