在會計中,借和貸是兩個重要的概念,用于記錄和跟蹤資產、負債、所有者權益等方面的交易和變動。借和貸并不是指現金的實際流入或流出,而是指會計科目之間的借貸關系。

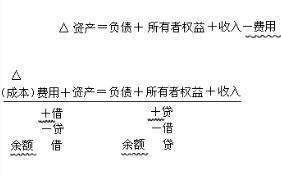

我們來理解“借”和“貸”的含義。在會計中,“借”代表“資產”和“費用”,而“貸”代表“負債”和“所有者權益”。這種記賬方式被稱為“借貸記賬法”或“雙向記賬法”,它遵循會計方程式:資產=負債+所有者權益。

當一筆交易發生時,會計分錄會記錄在借方和貸方,以保持會計方程式平衡。一般來說,資產和費用會記在借方,負債和所有者權益會記在貸方。

舉個例子,假設一家公司向供應商購買了辦公用品,用現金支付。這筆交易會引起以下會計錄:

借:辦公用品(資產)

貸:現金(資產)

這意味著公司的“辦公用品”賬戶會增加(借方),而“現金”賬會減少(貸方)。這種借貸關系確保了會計方程式的平衡。

在會計中,借方和貸方不是表示正面和負面,而僅僅是一種記賬方式。借方和方的使用并不代表“好”或“壞”,而是幫助會計師準確記錄交易并生成財務報表。

了解會計中的“借”和“貸”是非常重要的,構成了會計記錄和報告的基礎,確保了財務信息的準確性和可靠性。

還沒有評論,來說兩句吧...